09 de dezembro de 2025

PAINELISTAS: LUCIANA CELIDONIO (Moderadora do painel e sócia da BMA Advogados); ANDRE ERICSSON (Debatedor e advogado da Machado Meyer Advogados); ANDRÉ ROCHA (Debatedor e sócio fundador da Triunfae); BRUNO DE QUEIROZ (Debatedor e sócio-diretor da HQR Consultoria); e LAURA MÜLLER MEIRELES ASSUMPÇÃO (Relatora do painel, advogada e administradora judicial da Catalise Administração Judicial).

SUMÁRIO. 1. Introdução - 2. Exposições e Debates - 3. Considerações finais

Palavras-Chave: Recuperação Judicial – Lei 11.101/2005 – Recuperação de Empresas - Agronegócio – Special Situations

1. INTRODUÇÃO

O presente artigo tem como objetivo principal relatar e analisar os principais pontos discutidos durante o evento “Café Agro”, promovido pela TMA Brasil, ocorrido no dia 09/12/2025, cujo tema objeto de debate foi “Special Situations no Agronegócio”. O painel, formado por especialistas na matéria, teve como objetivo o debate e a exposição dos casos envolvendo special situations no cenário de insolvência do agronegócio, especialmente no que tange aos pequenos e médios produtores rurais e à dificuldade de soerguimento de suas operações e atividades empresariais.

2. EXPOSIÇÕES E DEBATES

O painel foi aberto pela Drª Luciana Celidonio, sócia da BMA Advogados, que introduziu o tema a ser abordado pelos demais painelistas mencionando que o agronegócio possui características peculiares que impõe uma realidade distinta e própria do setor, oportunidade na qual passou a palavra ao Dr. André Rocha, sócio fundador da Triunfae, para tratar sobre tais peculiaridades.

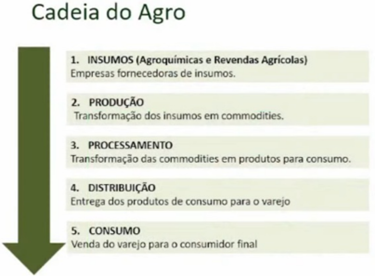

Primeiramente, para fins de contextualizar o objeto e o alcance principal do debate envolvendo special situations no agronegócio, o Dr. André Rocha apresentou esquema de funcionamento e escalonamento dos principais elos da cadeia do agro:

Nesse sentido, o Dr. André Rocha explicou que o primeiro elo da referida cadeia é o dos insumos agrícolas, formado pelas Agroquímicas e pelas Sementeiras. E, ainda, as Revendas Agrícolas que operam como um canal de venda das Agroquímicas em razão da maior capilaridade para alcançar o próximo elo: a produção agrícola.

A produção agrícola, por sua vez, corresponde ao elo no qual ocorre a transformação dos insumos em commodities e é justamente nessa etapa que podem estar inclusos os produtores rurais. Na sequência, há o elo do processamento, etapa na qual ocorre a transformação das commodities em produtos para consumo.

Subsequentemente, ocorre a etapa da distribuição, ou seja, a entrega dos produtos já processados pela agroindústria para o consumo até atingir o elo do consumidor final.

Dentre as etapas mencionadas, para fins da discussão envolvendo as special situations no agronegócio, considera-se principalmente a produção agrícola (produtores rurais), em razão do maior impacto da crise no elo em questão.

Mencionou que há muitos casos de produtores rurais insolventes financeiramente, mas altamente solventes em termos patrimoniais, situação que gera as principais oportunidades para os casos de special situations, pois, em tais ocasiões, o produtor rural não tem recurso e fluxo de caixa para cumprir com suas obrigações, mas possui muitos ativos, oportunizando a entrada do investidor para trazer uma maior liquidez ao produtor e, ao mesmo tempo, obter o spread financeiro.

Em continuidade, o Dr. André Rocha destacou que, nos últimos anos, houve uma transformação nos mecanismos tradicionais de créditos concedidos ao agronegócio. Tradicionalmente, os produtores rurais captavam recursos com Cooperativas e com bancos públicos, mediante os chamados “planos safra”. Contudo, mais recentemente, houve uma maior sofisticação dos instrumentos de concessão de créditos, destacando-se a criação do FIAGRO (Fundo de Investimento nas Cadeias Produtivas Agroindustriais) e a intersecção do setor com o mercado financeiro, ampliando as emissões, por exemplo, de CRA’s (Certificados de Recebíveis do Agronegócio). Em acréscimo, ressaltou a existência das operações estruturadas, como nos casos em que determinados fundos de investimentos concedem crédito para as agroquímicas que, por sua vez, fornecerão os insumos para as revendas que, consequentemente, fornecerão aos produtores rurais.

Todas essas operações levam em consideração a necessidade de obediência aos prazos específicos do setor, visto que, no agronegócio, o faturamento e a liquidez da operação ocorrem durante as safras, o que deverá compor a engenharia financeira dos investimentos. Como exemplo, menciona-se a existência da CPR (Cédula de Produto Rural) física, chamadas operações de barter, nas quais há uma troca de insumos por produtos rurais, operação muito comum no setor agro.

Quanto ao ponto, destacou o Dr. André Rocha que, diante de tal cenário, surgem as discussões trazidas pela legislação sobre quais operações estão ou não sujeitas aos efeitos de eventual recuperação judicial do produtor rural. Atualmente, o que se vislumbra na prática é que a maioria dos créditos, em tais situações, não são sujeitos aos efeitos da recuperação judicial, razão pela qual acredita que o investimento de special situations ganhe força justamente no sentido de conferir uma solução à crise do produtor rural nos casos em que a recuperação judicial não se mostre um mecanismo eficiente.

Por fim, o debatedor referiu a importância da compreensão do aspecto cultural a respeito da governança no agronegócio, especialmente no tocante aos produtores rurais. Consignou que a cultura de governança em boa parte dos casos ainda possui natureza familiar, no sentido de que a gestão dos negócios opera em verdadeira confusão entre despesas e custos familiares e da operação em si. Ou seja, nesse cenário, não existe uma gestão financeira que ofereça o mínimo de previsibilidade em questões orçamentárias e, principalmente, em termos de gestão de risco, fixação de preços de commodities e, até mesmo, na compra eficiente de insumos, o que além de prejudicar as margens da operação, não prepara o produtor rural para eventuais períodos de crise intensas como o atual momento, com alta queda do preço das commodities, alta dos custos de produção e elevação das taxas de juros.

Logo, em tais circunstâncias, os investimentos em special situations podem atuar, evitando medidas ineficientes a fim de beneficiar todas as partes envolvidas.

Na sequência, a moderadora passou a palavra ao Dr. Bruno de Queiroz para que pudesse complementar o tema.

Com a palavra, o Dr. Bruno de Queiroz iniciou sua explanação referindo que, de fato, a governança praticada pelos produtores rurais carece de profissionalização, inclusive pelo fato de que, muitas vezes, o produtor participa de todas as etapas do processo produtivo.

A falta de profissionalização, por lógico, impõe consequências à medida em que o mercado se encontra em constante sofisticação, conforme referido pelo Dr. André Rocha, sem contrapartida por parte do produtor rural.

A ausência de preocupação com a melhoria da gestão faz com que o produtor rural, na prática, deixe de utilizar-se de determinados artifícios que existem e podem ser vantajosos, como hedge financeiro, trava de preço e outros mecanismos que lhe pareçam muito sofisticados.

O debatedor ressaltou que, conforme referido, o setor do agro opera de forma cíclica, o que significa que haverá períodos bons, mas também haverá períodos de crise nos quais a postura correta seria possuir uma reserva de caixa. Todavia, na prática, diante da cultura e falta de profissionalismo da gestão, muitas vezes os recursos não são utilizados para tais fins estratégicos, mas sim para adquirir mais patrimônio, principalmente terras, sem que haja o planejamento adequado, diante da cultura de apego patrimonial.

Em que pese a recuperação judicial, nesses casos, mostre-se, em muitos momentos, um mecanismo insuficiente diante da alta porcentagem de créditos extraconcursais, nos termos mencionados anteriormente, o procedimento ainda traz consigo, inerentemente, a diminuição das oportunidades de concessão de crédito pelo mercado.

Em acréscimo, destaca-se que o agronegócio possui outra peculiaridade que impõe desafios aos processos de reestruturação. Em processos de recuperação judicial de indústrias de outros setores, em caso de escassez de recursos para operar, é possível que haja a interrupção temporária e, no momento de entrada de novos recursos, a operação seja retomada, sem maiores prejuízos. Entretanto, diante da natureza cíclica do setor agro, em caso de insuficiência de insumos para o plantio no momento adequado, o produtor pode perder a safra inteira, o que, muitas vezes, significa a perda de um ano inteiro dentro da atividade exercida, o que pode vir a inviabilizar a continuidade do negócio de forma permanente.

O objetivo da discussão, portanto, é explorar como os investimentos em special situations podem vislumbrar o cenário em questão para atuar como um agente financiador através de um modelo que encontre um equilíbrio entre o sacrifício do produtor rural em, de repente, desfazer-se de patrimônio para obter os recursos necessários para fins de manutenção da operação.

Em breve comentário adicional, o Dr. André Rocha referiu que existem também diversos casos de produtores rurais em recuperação judicial que não possuem terras próprias, somente arrendadas, cenário em que os investimentos em special situations não possuem tanto espaço, porque o produtor carece de ativos. Ainda, vislumbra-se múltiplas situações nas quais, em que pese o produtor rural possua terras próprias, os recursos tomados a título de empréstimo com instituições financeiras praticamente se equivalem ao valor do ativo, o que também dificulta o investimento na modalidade em comento.

Ou seja, nesses casos, deveria haver uma interlocução de uma assessoria financeira para que o produtor possa, por exemplo, tentar firmar um acordo de Standstill com a instituição financeira na qualidade de credora fiduciária no sentido de evitar a recuperação judicial e realizar uma venda planejada e organizada do ativo para quitação do endividamento e, ainda, sobra de recursos para capital de giro.

O verdadeiro cenário propício para o investimento em special situations, portanto, é quando o produtor rural possui um patrimônio que exceda o valor da dívida contraída, porquanto há um sobejo de garantia, permitindo que o Fundo possa adquirir determinado crédito e ainda conceder novos recursos para custeio agrícola, seja mediante DIP Financing em uma recuperação judicial ou outra modalidade.

Após a exposição do debatedor, a Drª Luciana Celidonio solicitou ao Dr. André Ericsson um posicionamento quanto à questão da crise do agronegócio pela perspectiva do credor.

O Dr. André Ericsson pontuou que o investidor interessado em realizar negócios com o produtor rural ou com empresa atuante no agronegócio, dentro do contexto de crise econômico-financeira, precisa primeiramente obter todas as informações possíveis do negócio, com a devida transparência. Ou seja, para que o credor possa assegurar-se da qualidade do negócio é preciso que tenha uma visão completa da situação do devedor.

E, no cenário do agronegócio, especialmente nos casos de processos de reestruturação de produtores rurais que exercem a atividade como pessoa física, o informalismo do setor acaba, muitas vezes, dificultando e afastando o investidor, diante da ausência de previsibilidade.

Nesse sentido, denota-se que houve, por parte do Poder Legislativo, uma certa preocupação com esse aspecto, fazendo-se necessária a criação de algumas previsões legais que permitissem justamente uma maior transparência e acesso às informações no setor, como por exemplo a obrigatoriedade do registro da CPR (Cédula de Produto Rural). A própria Lei 11.101/2005, de certa forma, também registrou tal preocupação, na medida em que o artigo 48, § § 2° a 5°[1], por exemplo, elencou quais os documentos que devem ser apresentados pelo produtor rural para fins de comprovação da atividade rural exercida.

Porém, em que pese a intenção legislativa, verifica-se que, na prática, a falta de profissionalismo na governança, conforme já pontuado, ainda dificulta o acesso de novos recursos e de interessados no setor do agronegócio, dispostos a financiar, adquirir ativos ou demais operações, de produtores rurais.

Com a palavra, a moderadora Drª Luciana Celidonio reiterou a falta de segurança do credor ou do investidor em fornecer os recursos sem saber exatamente qual é a situação do devedor, especialmente dos aspectos trazidos, como a falta de liquidez, o fato de que o setor agro não lida com operações controláveis e previsíveis, a cultura de apego patrimonial e as demais questões levantadas.

Na sequência, a moderadora levantou novo ponto para o debate: a necessidade de realização de processo competitivo para a concessão de financiamentos nos processos de insolvência.

Tratando sobre o tópico, o debatedor Dr. André Ericsson explicou que, diante da ausência de previsão legal quanto à obrigatoriedade do processo competitivo, em princípio não haveria a necessidade de realização de tal procedimento prévio ao financiamento. O próprio devedor que está buscando a concessão dos recursos deverá buscar pelas melhores condições para o caso concreto, seja a contratação de um financiamento mais barato ou com condições de pagamento mais vantajosas que se adequem ao seu fluxo de caixa, até mesmo pelo fato de que a opção pelo DIP Financing nos processos recuperacionais tem se mostrado uma ferramenta cada vez mais comum.

Por outro lado, ao analisar a questão sobre o ponto de vista do produtor rural, diante das particularidades do setor que trazem, muitas vezes, uma questão emergencial de obtenção de recursos em razão do prazo safra, é possível que se coloque a necessidade de um processo competitivo prévio, o que, todavia, em razão da urgência, pode inviabilizar a reestruturação da atividade, especialmente por conta da falta de mecanismos predefinidos de funcionamento desse procedimento. Afinal, o investidor, para liberar os recursos, normalmente exigirá a segurança do negócio, com a homologação da proposta e, até mesmo, a constituição de garantias.

A Drª Luciana, em complemento, referiu que, nos casos de financiamento ao devedor em recuperação judicial, a Lei 11.101/2005 exige tão somente a oitiva prévia do comitê de credores e, na falta desse, entende-se que pode ser substituída pela manifestação do Administrador Judicial. Ao concluir o tópico, trouxe um novo objeto ao debate: a utilização do mecanismo de concessão de um tratamento mais benéfico, nos processos de reestruturação, ao credor que realizar novos investimentos, a exemplo do ocorrido no caso da recuperação judicial do Grupo Infinity[2]. Quanto ao ponto, o Dr. André Ericsson acrescentou os exemplos dos processos do Grupo Lavoro[3] e do Grupo Agrogalaxy[4] nos quais, nos planos de reestruturação, foram previstas melhoras condições para credores quirografários que se comprometessem a financiar a atividade da Recuperanda.

A respeito da indisponibilidade de ativos para fins de operações de investimento, o debatedor Dr. André Ericsson também ressaltou a tentativa do legislador, em recentes alterações da lei, em resolver a controvérsia, a exemplo dos institutos da alienação fiduciária superveniente, do Marco Legal das Garantias e também do Patrimônio de Afetação que permite que, em determinado imóvel, seja destacada uma área específica para financiamentos, o que, contudo, tem não tem sido muito utilizado na prática, até o momento, fato que foi reiterado pela Drª Luciana.

O próximo tópico levantado pela moderadora foi sobre a execução das garantias, especialmente em relação a equipamentos agrícolas, passando a palavra ao Dr. Bruno de Queiroz.

O debatedor referiu que, no tocante às operações garantidas fiduciariamente por maquinários e equipamentos agrícolas, tem-se um cenário propício para a realização de acordos entre o devedor e a instituição financeira diante da extrema dificuldade e dos elevados custos para a execução da modalidade de garantia em comento. Além das adversidades mencionadas, muitas vezes, o estado atual dos bens dados em garantia é desconhecido, o que importa em perda da liquidez do ativo.

Ainda em relação à temática, a Moderadora solicitou ao debatedor Dr. André Ericsson que trouxesse sua visão quanto à nova discussão relativa à possibilidade de cobrança da taxa de ocupação, prevista pela Lei 9.514/97[5], em relação aos casos de alienação fiduciária de bens móveis.

A fim de contextualizar a problemática, o debatedor referiu que, diante da dificuldade de execução das garantias de bens móveis, especialmente equipamentos e maquinários, nos termos supramencionados, o credor busca realizar uma composição com o devedor, mas que nem sempre é viável. Nesse contexto, a jurisprudência tem se deparado com múltiplas tentativas de pedidos de aplicação analógica do instituto da taxa de ocupação, previsto na Lei 9.514/97, que estabelece que, uma vez consolidada a propriedade em favor do credor fiduciário, o devedor fiduciante é obrigado a pagar uma taxa de ocupação do imóvel até a efetiva imissão na posse, como uma forma de compensar o credor mediante a fixação de uma remuneração pelo uso do bem quando o devedor não possui mais direito à posse.

Nos processos de recuperação judicial, após eventual reconhecimento de essencialidade de algum ativo da recuperanda para a manutenção da atividade, é conferida a proteção ao bem dado em garantia, o que gera, em contrapartida, prejuízo ao credor que, em tese, já teria o direito a retomar a garantia. E é justamente por essa razão que a controvérsia quanto à tentativa de aplicação analógica do instituto da taxa de ocupação tem alcançado o judiciário. Até o presente momento, vislumbra-se uma tendência à negativa do pedido, seja pelo entendimento de que o juízo universal é incompetente para fixar a referida taxa, posicionamento adotado pelo TJSP em julgados recentes, ou pela dificuldade de apuração da taxa e necessidade de dilação probatória para a aplicação, entendimento adotado em alguns casos recentes pelo TJMT.

O Dr. André Ericsson consignou, por fim, que, em sua concepção, a impossibilidade de retomada do bem pelo credor, mesmo que mediante decisão judicial, configura dano processual, o que autorizaria a aplicação e fixação da taxa pelo juízo recuperacional.

Ao fazer uma recapitulação das dificuldades mencionadas ao longo do painel para o setor do agronegócio, a Drª Luciana Celidonio referiu que, no tocante à matéria tributária, percebe-se que, normalmente, os produtores rurais não possuem um passivo tributário expressivo, mas que tais informações são de interesse da coletividade de credores, inclusive em razão da ordem legal de pagamento em caso de falência. Nesse sentido, questionou ao debatedor Dr. André Rocha se recentemente houve alguma alteração tributária que venha a impactar os processos de reestruturação.

Em resposta, o debatedor consignou a importância do tópico, visto que diz respeito não só ao agronegócio, mas a todas as reestruturações empresariais em curso. Relatou que recentemente, em acórdão proferido pelo TCU[6] (Tribunal de Contas da União), foi proferida decisão na qual entendeu-se pela unificação da limitação do uso de prejuízo fiscal e base de cálculo negativa (PF/BCN) com os descontos concedidos pela transação tributária em 65%. O entendimento anterior versava no sentido de que, após os descontos em transações tributárias de empresas em recuperação judicial de até 70%, ainda seria possível o desconto de 70% com prejuízo de cálculo e base de cálculo negativo.

A decisão tem sido altamente discutida visto que os institutos não se confundem, sendo o prejuízo fiscal um crédito e o desconto em transações tributárias uma concessão aberta pela PGFN (Procuradoria-Geral da Fazenda Nacional). Inclusive, a controvérsia foi objeto de decisão liminar proferida pela Justiça Federal do Rio de Janeiro no caso da empresa Bluecom, determinando que a PGFN não aplicasse o entendimento do TCU[7].

3. CONSIDERAÇÕES FINAIS

Diante das considerações e exposições levantadas no decorrer do painel, é possível concluir, inicialmente, que o setor do agronegócio possui múltiplas peculiaridades que o diferencia dos demais, fazendo com que, principalmente no contexto de insolvência, haja a necessidade de uma maior compreensão e sofisticação dos mecanismos tradicionais de crédito para possibilitar a superação da crise econômico-financeira.

O elo da cadeia do agronegócio que mais suporta as consequências do cenário atual, com o aumento das taxas de juros, queda do preço das commodities, alta dos custos de produção, dentre outras dificuldades enfrentadas atualmente pelo setor, é o produtor rural.

O produtor rural, além de ter que lidar com as particularidades da atividade exercida, como a imprevisibilidade e a necessidade de respeito ao prazo safra (operação cíclica), também possui, muitas vezes, uma cultura de governança familiar, marcada pela confusão de ativos e falta de profissionalismo na gestão, o que dificulta o acesso à informação e afasta potenciais investidores.

Em que pese as alterações legislativas recentes que visaram consolidar o procedimento de recuperação judicial do produtor rural, percebe-se que a Lei estabeleceu múltiplas exceções de créditos não sujeitos aos efeitos da recuperação judicial, como os garantidos por alienação ou cessão fiduciária, as CPR’s e outras modalidades de créditos comumente fornecidos aos produtores rurais.

Logo, diante de um cenário em que boa parte da dívida do produtor rural não possa ser renegociada mediante o procedimento da recuperação judicial, em razão de que boa parte das operações constituem exceções previstas na Lei 11.101/2005, verifica-se que os instrumentos tradicionais de reestruturação podem não ser efetivos para o soerguimento da atividade.

Somado a esses aspectos, destaca-se que, culturalmente, no Brasil, muitos produtores rurais possuem um grande apego patrimonial, muitas vezes colocando-se em situação de insolvência financeira ante a falta de recursos diretos para fins de fluxo de caixa por exemplo, mas com uma grande quantidade de ativos, cenário ideal para o crescimento dos investimentos em special situations, permitindo que o investidor obtenha eventual ganho sobre a venda de algum ativo em troca do fornecimento de recursos que permitam uma maior liquidez à operação do produtor rural.

Dessa forma, conclui-se que o investimento em special situations ganha espaço no agronegócio, principalmente frente à crise enfrentada no setor, especialmente

[1] Art. 48. Poderá requerer recuperação judicial o devedor que, no momento do pedido, exerça regularmente suas atividades há mais de 2 (dois) anos e que atenda aos seguintes requisitos, cumulativamente:

(...)

§ 2º No caso de exercício de atividade rural por pessoa jurídica, admite-se a comprovação do prazo estabelecido no caput deste artigo por meio da Escrituração Contábil Fiscal (ECF), ou por meio de obrigação legal de registros contábeis que venha a substituir a ECF, entregue tempestivamente.

§ 3º Para a comprovação do prazo estabelecido no caput deste artigo, o cálculo do período de exercício de atividade rural por pessoa física é feito com base no Livro Caixa Digital do Produtor Rural (LCDPR), ou por meio de obrigação legal de registros contábeis que venha a substituir o LCDPR, e pela Declaração do Imposto sobre a Renda da Pessoa Física (DIRPF) e balanço patrimonial, todos entregues tempestivamente.

§ 4º Para efeito do disposto no § 3º deste artigo, no que diz respeito ao período em que não for exigível a entrega do LCDPR, admitir-se-á a entrega do livro-caixa utilizado para a elaboração da DIRPF.

§ 5º Para os fins de atendimento ao disposto nos §§ 2º e 3º deste artigo, as informações contábeis relativas a receitas, a bens, a despesas, a custos e a dívidas deverão estar organizadas de acordo com a legislação e com o padrão contábil da legislação correlata vigente, bem como guardar obediência ao regime de competência e de elaboração de balanço patrimonial por contador habilitado.

[2] Processo n° 0151873-29.2009.8.26.0100 que tramita na 2ª Vara de Falências e Recuperações Judiciais do Foro Central da Capital de São Paulo

[3] Processo de recuperação extrajudicial n° 1084141-52.2025.8.26.0100 que tramita na 2ª Vara de Falências e Recuperações Judiciais de São Paulo

[4] Processo de recuperação judicial n° 5887803-78.2024.8.09.0051 que tramita na 19ª Vara Cível e Ambiental da Comarca de Goiânia/GO

[5] Art. 37-A. O fiduciante pagará ao credor fiduciário ou ao seu sucessor, a título de taxa de ocupação do imóvel, por mês ou fração, valor correspondente a 1% (um por cento) do valor de que trata o inciso VI do caput ou o parágrafo único do art. 24 desta Lei, computado e exigível desde a data da consolidação da propriedade fiduciária no patrimônio do credor fiduciário até a data em que este ou seu sucessor vier a ser imitido na posse do imóvel.

[6] Acórdão nº 2670/2025, proferido pelo Tribunal de Conta da União (TCU), no contexto do processo de auditoria TC nº 007.099/2024-0.

[7] Decisão proferida no Mandado de Segurança Cível n° 5130435-31.2025.4.02.5101, em trâmite na 1ª Vara Federal do Rio de Janeiro.