30 de setembro de 2025

Painelistas: NATÁLIA YAZBEK (Moderadora do painel e sócia da BMA Advogados); DIOGO REZENDE DE ALMEIDA (Debatedor e sócio de Galdino, Pimenta, Takemi, Ayoub, Salgueiro, Rezende de Almeida); TATIANA MALAMUD (Debatedora e Diretora Jurídica e de Compliance da Stone); THIAGO AMARAL (Debatedor e sócio do Barcellos Tucunduva Advogados); e ANA CLAUDIA CAMPOS FIALHO (Relatora do painel e advogada do Bacelar Advogados).

Sumário: 1. Introdução - 2. Exposições e Debates - 3. Considerações finais – 4. Referências

Palavras-Chave: Recuperação Judicial – Lei 11.101/2005 – Recuperação de Empresas – Chargeback

1. INTRODUÇÃO

O presente relatório tem como objetivo registrar e analisar os principais pontos discutidos durante o evento “Solução em Foco”, promovido pela TMA Brasil, no dia 30/09/2025, cujo tema central foi “Chargeback na Recuperação Judicial”. O painel contou com a participação de especialistas renomados da área jurídica, que debateram aspectos relevantes sobre a dinâmica do chargeback em processos de recuperação judicial, bem como as possíveis implicações legais e responsabilidades dos diversos agentes envolvidos na cadeia de pagamento.

2. EXPOSIÇÕES E DEBATES

O painel foi iniciado pela Drª Natália Yazbek, sócia do escritório BMA Advogados, que, com o objetivo de contextualizar a discussão, solicitou a palavra à Drª Tatiana para que esta apresentasse explicações sobre o funcionamento do ambiente de compras e identificasse os agentes envolvidos no processo de pagamento.

Com a palavra, a Drª Tatiana destacou a relevância de esclarecer o funcionamento do ecossistema de pagamentos, bem como o papel desempenhado por cada agente. Com o intuito de facilitar a compreensão do público — especialmente daqueles menos familiarizados com o tema —, ela apresentou um panorama geral da cadeia de pagamentos.

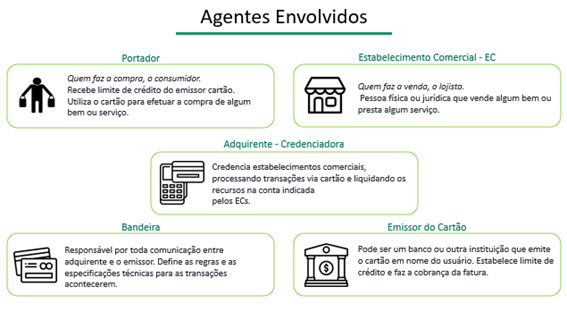

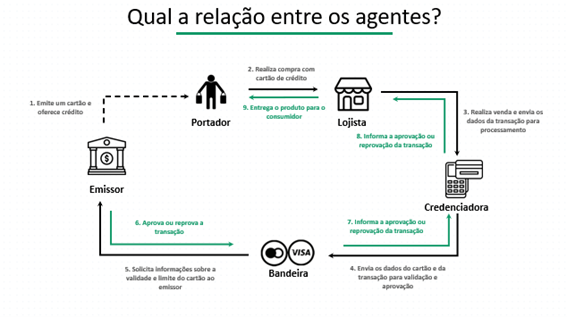

A exposição teve início com a identificação dos principais agentes envolvidos: o consumidor, que recebe um limite de crédito e utiliza o cartão para realizar compras; o emissor do cartão, responsável por conceder esse limite, podendo ser um banco ou uma instituição de pagamento autorizada; o estabelecimento comercial, que realiza a venda e é cliente da credenciadora; a credenciadora (ou adquirente), encarregada de habilitar o estabelecimento para aceitar cartões, processar as transações e repassar os valores recebidos do emissor ao lojista; e, por fim, a bandeira, que atua como intermediária entre o emissor e a credenciadora, estabelecendo regras técnicas e validando as transações.

A Drª Tatiana enfatizou que a credenciadora não mantém qualquer relação direta com o consumidor. Sua atuação restringe-se, inicialmente, ao credenciamento dos estabelecimentos e à gestão dos recursos, o que inclui o recebimento dos valores provenientes do banco emissor e o repasse ao estabelecimento comercial. A credenciadora deve assegurar que, diariamente, o montante a receber dos emissores seja superior ao montante a ser pago aos lojistas, como forma de preservar a solvência do sistema. Essa regra, embora os recursos não sejam “carimbados”, é fundamental para a sustentabilidade do modelo.

A debatedora detalhou o fluxo de uma transação típica, que ocorre em microssegundos: o consumidor realiza a compra; o estabelecimento envia os dados da transação; a bandeira valida e aprova; o emissor confirma; e a credenciadora repassa os valores ao lojista.

A Drª Tatiana ressaltou, contudo, que o sistema nem sempre opera de forma perfeita. Nesse contexto, surge o fenômeno do chargeback, que pode ocorrer por dois motivos principais: fraude ou serviço não prestado. Embora o evento tenha se concentrado no segundo caso, ela mencionou brevemente os desafios enfrentados pelas instituições na prevenção de fraudes.

No caso de chargeback por serviço não prestado, o consumidor contesta a transação ao perceber que o serviço adquirido não foi entregue, especialmente em compras parceladas. A Drª Tatiana argumentou que atribuir à credenciadora a responsabilidade por esse tipo de inadimplência é inadequado, uma vez que sua atuação se limita ao elo operacional da cadeia. Sua responsabilidade está circunscrita ao bom funcionamento da transação, ao correto credenciamento do lojista e ao depósito dos valores na conta indicada, que pode variar conforme as operações de crédito realizadas pelo estabelecimento.

Encerrando sua fala, a debatedora reforçou que não há patrimônio segregado dentro da estrutura da credenciadora destinado à cobertura de inadimplências de outros agentes da cadeia de pagamentos.

Passada à palavra ao Dr. Thiago, este explicou que o cartão de crédito opera dentro de um arranjo de pagamento estruturado por bandeiras como Visa, Mastercard, American Express e Elo. Essas instituições organizam o fluxo para que o pagamento realizado pelo consumidor chegue ao estabelecimento comercial, por meio de participantes como o emissor do cartão e a credenciadora.

O emissor, que pode ser um banco ou instituição de pagamento, mantém relação contratual com o portador, emite a fatura e recebe o pagamento. Já a credenciadora, que se relaciona com o estabelecimento, repassa os valores recebidos do emissor. Ambos atuam como elos no repasse de recursos, sem responsabilidade direta pela garantia da transação.

O debatedor destacou um equívoco comum: a crença de que a credenciadora aprova a transação. Na verdade, essa validação é feita pelo emissor, que analisa o perfil do portador, o limite disponível e a compatibilidade da compra. A credenciadora apenas transmite a resposta do emissor ao estabelecimento.

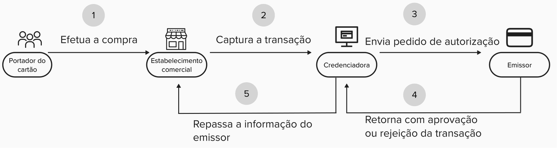

Para fins de melhor compreensão, o Dr. Thiago detalhou o fluxo de aprovação da transação.

O processo ocorre da seguinte forma: o portador do cartão realiza uma compra em um estabelecimento, seja presencialmente (via POS ou maquininha) ou online. O estabelecimento captura os dados da transação e os envia à credenciadora, que, por sua vez, os submete ao emissor do cartão — o agente que possui vínculo direto com o portador. É o emissor quem realiza a validação da transação, verificando se o cartão é válido, se há limite disponível e se o perfil transacional do portador é compatível com a operação. Por exemplo, se o portador costuma realizar compras de baixo valor e, subitamente, realiza uma transação de alto valor em horário incomum, o emissor pode considerar essa operação fora do perfil e rejeitá-la.

O Dr. Thiago observou que, embora na interface da maquininha ou do e-commerce apareça a credenciadora como responsável pela aprovação, essa função é, na verdade, desempenhada pelo emissor. A credenciadora apenas repassa a informação recebida do emissor ao estabelecimento, que então comunica ao portador se a transação foi aprovada ou rejeitada. Portanto, a credenciadora não aprova transações; ela apenas transmite a decisão do emissor.

Com esse esclarecimento, o Dr. Thiago introduziu o tema do chargeback, anunciando que explicaria, em seguida, o fluxo desse mecanismo.

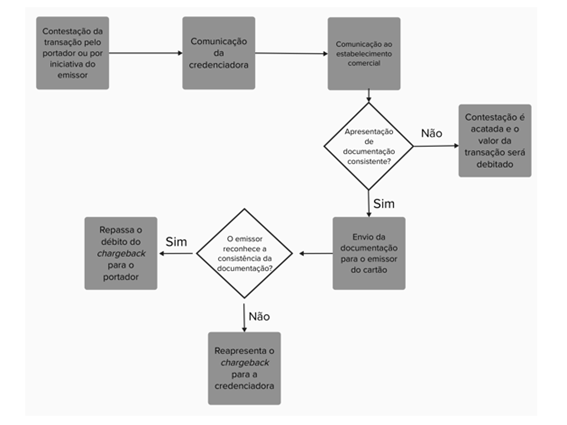

O Dr. Thiago explicou que o fluxo do chargeback consiste no estorno de uma transação contestada pelo portador do cartão, geralmente por não reconhecimento da compra. Para garantir a segurança do sistema, as bandeiras — enquanto instituidoras do arranjo de pagamento — estabeleceram um mecanismo de disputa regulado por seus próprios normativos.

O processo se inicia quando o consumidor contesta a compra junto ao emissor do cartão, com quem mantém relação contratual. Essa contestação pode ser feita diretamente pelo portador ou iniciada pelo próprio emissor, caso identifique irregularidades com base nas regras do arranjo.

A credenciadora, ao receber a comunicação do chargeback, repassa a solicitação ao estabelecimento comercial, solicitando comprovação da transação — como nota fiscal, comprovante de entrega ou registro da prestação do serviço. Caso o lojista não apresente a documentação dentro do prazo, o estorno é aplicado e o valor é debitado ou retido de pagamentos futuros.

Se a documentação for apresentada, o emissor analisa sua validade e comunica o portador. Havendo divergência, o caso pode ser encaminhado para arbitragem pela bandeira, conforme previsto no regulamento do arranjo. Trata-se de um processo técnico que visa equilibrar os direitos do consumidor e do lojista dentro da estrutura do sistema de pagamentos.

Abordando especificamente sobre o conceito de chargeback, o Dr. Thiago explicou que se trata da reversão de uma transação, geralmente iniciada pelo emissor do cartão a partir de uma contestação feita pelo portador. O procedimento é conduzido conforme as regras de disputa previstas no regulamento do arranjo de pagamento e pode resultar na devolução do valor ao consumidor, com ou sem estorno ao lojista.

Entre as situações que podem dar origem ao chargeback, está a falha na autorização da transação, como quando o estabelecimento desativa mecanismos antifraude previamente acordados contratualmente, visando aumentar a conversão de vendas no e-commerce. Se uma transação for realizada com cartão clonado e o sistema antifraude estiver desativado, a credenciadora pode iniciar o procedimento por ausência de cautelas mínimas.

Também são comuns os casos de fraude, especialmente em transações online, que podem ser praticadas por terceiros (como clonagem de cartão) ou pelo próprio portador, que realiza a compra e posteriormente nega o reconhecimento da transação ou a entrega do produto. Fraudes com cartão físico (chip e senha) são cada vez mais raras, devido à complexidade e ao custo de clonagem.

Outro cenário recorrente é o desacordo comercial, foco principal do debate, que envolve a não entrega do produto ou serviço. Exemplos incluem compras não recebidas, cancelamentos de passagens aéreas ou exercício do direito de arrependimento. Em vez de buscar ressarcimento diretamente com o lojista, o consumidor opta por cancelar a fatura do cartão.

Há ainda os casos de erro operacional da credenciadora, como duplicidade de cobrança, erro de moeda em transações internacionais ou captura de valor incorreto. Embora menos frequentes, essas falhas ainda ocorrem e podem ser contestadas pelo portador.

Essas modalidades estão previstas nos regulamentos dos arranjos e podem ser acionadas tanto pelo portador quanto pelo emissor do cartão. O prazo para iniciar o procedimento de chargeback costuma ser de 30 dias, dentro da janela de liquidação que varia entre 28 e 30 dias, podendo se estender até 120 dias, ou até 180 dias em casos específicos, como os previstos pela American Express em transações internacionais.

O estabelecimento comercial, ao ser notificado, tem entre 7 e 20 dias para apresentar a documentação que comprove a legitimidade da venda — como nota fiscal, comprovante de entrega, evidências de que o produto foi entregue ao legítimo portador, entre outros. Os contratos entre credenciadoras e lojistas impõem obrigações específicas quanto à guarda desses documentos e à adoção de mecanismos antifraude.

O debatedor destacou que há diferenças importantes entre transações com cartão presente (chip e senha), que transferem o risco para o emissor, e transações sem cartão presente (como no e-commerce), em que o risco recai sobre o lojista, exigindo maior diligência e adoção de medidas de segurança.

Em casos de excesso de chargebacks, as bandeiras exigem a implementação de planos corretivos. Se não houver adequação, podem aplicar multas, que geralmente são repassadas pelas credenciadoras aos lojistas. Há ainda a possibilidade de bloqueio ou descredenciamento do estabelecimento comercial.

Por fim, antes de encerrar sua fala, o Dr. Thiago mencionou decisões recentes do Superior Tribunal de Justiça (STJ) sobre o tema. As duas primeiras decisões[1] reconheceram a validade da cláusula de chargeback, afirmando que o risco é do lojista no ambiente de e-commerce, salvo em casos de falha na prestação de serviço pela credenciadora. O entendimento, conforme os votos do ministro Ricardo Cueva, é de que o chargeback não configura seguro, mas sim cláusula contratual legítima.

A terceira decisão[2], mais recente, diverge das anteriores ao considerar a cláusula de chargeback abusiva, por transferir integralmente o risco da atividade ao lojista. Trata-se de um acórdão mais simples, com poucas páginas, que classifica a cláusula como potestativa, sem aprofundar o mérito da discussão.

Neste momento, a moderadora, Drª Natália, retomou a discussão para aproximá-la do tema central do painel: a recuperação judicial. Ela destacou que uma das hipóteses mais recorrentes nesse contexto envolve empresas que ingressam com pedido de recuperação judicial e, previamente a esse pedido, contrataram serviços que não foram prestados. O consumidor, então, contesta a compra por desacordo comercial — não se trata de fraude, mas de inadimplemento. Como exemplo clássico, mencionou o caso recente da recuperação judicial da empresa 123 Milhas[3], em que diversos consumidores adquiriram passagens aéreas que posteriormente foram canceladas. Após o deferimento do processamento da recuperação judicial, surge a dúvida: é possível que esses consumidores exerçam o direito de contestar a compra e receber o estorno via chargeback, mesmo diante dos princípios que regem a recuperação judicial?

A moderadora levantou a questão sobre a continuidade do processamento dos chargebacks nesse cenário. Perguntou se faz sentido que os consumidores recebam o estorno, considerando que os recursos devolvidos ao portador saem de um montante vinculado ao lojista — que, nesse caso, está em recuperação judicial. E, no limite, se todos os consumidores contestarem suas compras, esse montante pode não ser suficiente para cobrir os estornos.

Ela então convidou o debatedor Dr. Diogo a compartilhar sua visão sobre como compatibilizar o direito do consumidor à contestação e ao estorno com os princípios da recuperação judicial, que visam preservar a empresa e garantir tratamento equitativo aos credores.

O debatedor Dr. Diogo iniciou sua fala propondo uma conexão entre o modelo de chargeback e o regime da recuperação judicial. Ele destacou que, assim como diversos contratos e créditos podem ser afetados por uma situação de crise empresarial, os créditos dos consumidores também são impactados quando há o deferimento de uma recuperação judicial.

Com base nas exposições anteriores do Dr. Thiago e da Drª Tatiana, o Dr. Diogo observou que o chargeback funciona, em certa medida, como um mecanismo extrajudicial de resolução de conflitos. Trata-se de um sistema eficiente, que permite solucionar disputas entre consumidores e lojistas com a participação de intermediários, evitando que uma grande quantidade de demandas seja levada ao Judiciário. Apenas uma parcela residual dos casos, em que há resistência ou divergência entre as partes, acaba judicializada.

No entanto, ao inserir esse modelo no contexto da recuperação judicial do lojista, o cenário se transforma. É necessário considerar se e como o chargeback pode ser compatibilizado com o regime de insolvência judicial. Dr. Diogo então trouxe à discussão o artigo 49 da Lei nº 11.101/2005, que estabelece uma distinção fundamental entre créditos sujeitos e não sujeitos à recuperação judicial.

Ele ressaltou que os créditos sujeitos à recuperação judicial são aqueles constituídos até o momento do pedido, enquanto os créditos posteriores não se submetem ao plano. Essa diferenciação é essencial, pois impede que obrigações assumidas após o pedido sejam novadas, o que preserva a confiança de terceiros em contratar com empresas em recuperação. Caso contrário, haveria um desestímulo generalizado à celebração de novos contratos com essas empresas.

Assim, o Dr. Diogo propôs que, para discutir adequadamente o tema, é necessário partir de algumas premissas: há créditos sujeitos à recuperação judicial — que, se o plano for aprovado, serão novados e terão suas obrigações originais extintas — e há créditos não sujeitos, que permanecem íntegros. Além disso, o deferimento do processamento da recuperação judicial acarreta a suspensão das execuções e impede a cobrança dos créditos sujeitos, até que se decida sobre o plano.

O Dr. Diogo prosseguiu destacando uma segunda premissa essencial para a análise do chargeback no contexto da recuperação judicial: diferentemente do regime falimentar, na recuperação judicial a empresa permanece em atividade, sob gestão dos seus administradores, e continua contratando e prestando serviços.

No caso mencionado pela moderadora Drª Natalia — a recuperação judicial da 123 Milhas —, a empresa seguiu emitindo passagens e oferecendo produtos e serviços aos consumidores, mesmo após o deferimento do processamento da recuperação. Isso cria um cenário com dois grupos distintos de clientes: aqueles cujos contratos foram afetados pelo pedido de recuperação e aqueles que contrataram posteriormente, cujas relações jurídicas não são diretamente impactadas.

O Dr. Diogo propôs uma divisão em três situações, sendo duas de fácil distinção e uma mais complexa. A primeira envolve consumidores que contrataram com a empresa após o pedido de recuperação judicial, e cujo inadimplemento também ocorreu posteriormente. Nesse caso, não há dúvida de que o crédito não está sujeito à recuperação judicial, pois foi constituído após o pedido. Assim, o sistema de chargeback deve continuar operando normalmente, já que a empresa permanece ativa e contratando. Suspender esse mecanismo seria desestimular novas contratações por parte dos consumidores.

A segunda situação é oposta: o consumidor contratou antes do pedido de recuperação e o inadimplemento também ocorreu antes. Aqui, o crédito é claramente sujeito à recuperação judicial. Diogo observou que permitir o processamento do chargeback nesse contexto criaria uma situação de privilégio para determinados credores — os consumidores que utilizam esse mecanismo — em detrimento dos demais, violando o princípio da par conditio creditorum, que exige tratamento equitativo entre os credores, conforme suas classes no plano de recuperação. Nessa hipótese, o chargeback deveria ser suspenso, e os consumidores deveriam habilitar seus créditos na recuperação judicial, ou aguardar o pagamento conforme previsto no plano, caso aprovado.

A terceira situação, mais complexa, envolve contratos firmados antes do pedido de recuperação, mas cujo inadimplemento ocorreu posteriormente. O Dr. Diogo apontou que essa hipótese exige uma análise mais cuidadosa sobre o momento da constituição do crédito. O artigo 49 da Lei nº 11.101/2005 estabelece que a sujeição ao plano depende da constituição do crédito. Assim, é necessário avaliar se o crédito nasce no momento da contratação ou apenas com o inadimplemento. Essa distinção é relevante para definir se o crédito está ou não sujeito à recuperação judicial.

O Dr. Diogo concluiu que, havendo inadimplemento após o pedido, o crédito deve ser considerado como constituído posteriormente, e, portanto, não sujeito à recuperação judicial. Nessa hipótese, o chargeback poderia ser processado normalmente. Já os créditos constituídos antes do pedido devem ser submetidos ao plano, e o chargeback suspenso, tal como ocorre com execuções judiciais durante o período de stay. Se o plano for aprovado, esses créditos serão novados, extinguindo-se as obrigações originais e passando a vigorar conforme as condições estabelecidas no plano.

O debatedor avançou para uma segunda questão relevante, propondo reflexão sobre a possibilidade de, na hipótese em que o crédito do consumidor está sujeito à recuperação judicial e o chargeback não pode ser processado, haver responsabilização de outros agentes da cadeia de pagamentos — como o emissor ou a credenciadora — pelo estorno da compra.

Segundo ele, não parece ser o caso. A responsabilidade, nesse contexto, é do lojista. Para que se configure coobrigação ou solidariedade, seria necessário que houvesse previsão legal ou contratual expressa. Na ausência dessa previsão, não há fundamento jurídico para imputar responsabilidade automática a outros participantes do arranjo de pagamento.

Diogo destacou que, no contrato de chargeback, não há cláusula que atribua responsabilidade direta ao emissor ou à credenciadora pelo pagamento em caso de inadimplemento do lojista. Tampouco há previsão legal que estabeleça solidariedade entre esses agentes. A responsabilização civil poderia ocorrer apenas em situações específicas, como descumprimento de deveres contratuais ou falhas na prestação de serviços, mas não de forma automática ou estrutural.

Assim, na hipótese em que o crédito do consumidor está sujeito à recuperação judicial e o chargeback é suspenso, não se pode transferir a obrigação de estorno ao credenciador ou ao emissor, apenas em razão da insolvência do lojista. Concluiu, portanto, que essa responsabilidade permanece com o lojista, e que a crise financeira ou o deferimento da recuperação judicial não altera essa lógica contratual e legal.

Encerrando suas considerações iniciais, o debatedor convidou os demais participantes a refletirem sobre esses pontos e a contribuírem com suas visões sobre o tema.

A moderadora, Drª Natalia, agradeceu a exposição do Dr. Diogo e destacou a relevância dos pontos apresentados, especialmente no que diz respeito ao princípio fundamental que orienta os processos formais de insolvência: a necessidade de evitar a corrida individual dos credores sobre o patrimônio da empresa em recuperação judicial.

Ela observou que permitir o processamento de chargebacks nesse contexto poderia reintroduzir esse problema, uma vez que consumidores que agissem mais rapidamente ao contestar suas compras poderiam receber antes dos demais credores. Essa situação se agrava diante da limitação de recursos disponíveis, que são utilizados pelas credenciadoras para efetuar os reembolsos aos consumidores.

Diante disso, Natália propôs ampliar o debate, passando a palavra à Drª Tatiana e ao Dr. Thiago, para que também compartilhassem suas visões sobre o tema. Ela sugeriu que, além da questão da continuidade ou suspensão dos chargebacks em cenários de recuperação judicial, fosse discutida a possibilidade — ou não — de os consumidores buscarem ressarcimento diretamente de outros agentes da cadeia de pagamentos, como credenciadoras ou emissores, especialmente quando o lojista está em situação de insolvência.

A Drª Tatiana retomou sua fala reforçando que a credenciadora é apenas um agente operacional dentro da cadeia de pagamentos, atuando como elo entre o estabelecimento comercial e os demais participantes do arranjo. Assim como ela credencia o lojista para processar vendas, também é responsável por repassar os valores recebidos do emissor ao estabelecimento. O chargeback, nesse contexto, representa o caminho inverso, acionado quando há contestação da compra por parte do consumidor.

Ela detalhou que, sempre que um estabelecimento possui um recebível junto à credenciadora — decorrente de uma venda que será liquidada em até 28 dias, salvo antecipação — esse valor constitui uma unidade de recebíveis, considerada um ativo financeiro regulado pelo Banco Central. Essa unidade deve ser registrada em uma registradora autorizada, conforme exigência normativa. A credenciadora, ao registrar esse ativo, já realiza uma reserva proporcional ao risco de contestação via chargeback, protegendo-se contra eventuais estornos.

Tatiana explicou que essa compensação ocorre com base na agenda futura de recebíveis, ou seja, os valores que ainda serão pagos ao lojista. No caso da 123 Milhas, por exemplo, os recursos disponíveis para atender aos pedidos de chargeback são aqueles previamente reservados dentro das unidades de recebíveis registradas. Qualquer outro valor que esteja na posse da credenciadora pertence a outros lojistas ou compõe o capital próprio da empresa, destinado à cobertura de riscos operacionais e obrigações regulatórias.

Ela enfatizou que não se pode exigir que a credenciadora disponha de capital para cobrir os riscos de inadimplemento de todos os seus clientes. Utilizando o exemplo da Stone, mencionou que a empresa possui cerca de 12 milhões de clientes registrados, dos quais 4 milhões estão ativos. Seria inviável — e até insustentável — atribuir responsabilidade solidária à credenciadora por todas as obrigações desses lojistas.

A Drª Tatiana reconheceu que é natural a frustração do consumidor que não recebeu o serviço contratado, especialmente diante da ausência de recursos da empresa em recuperação judicial. No entanto, não é juridicamente possível buscar ressarcimento de outro agente da cadeia sem que haja nexo causal ou previsão contratual ou legal que fundamente essa responsabilização.

Ela concluiu destacando que o ecossistema de pagamentos é altamente regulado, com exigências de capital compatíveis com o risco do negócio da credenciadora, e não com os riscos assumidos pelos estabelecimentos comerciais. Ressaltou ainda que o tema é relativamente novo, lembrando que a legislação sobre meios de pagamento é de 2013 e que o setor ainda está em processo de amadurecimento, com desafios e interpretações em constante evolução.

Por fim, passou a palavra ao Dr. Thiago e à moderadora Drª Natália, caso desejassem complementar a discussão.

O Dr. Thiago complementou os pontos anteriores e destacou que o grande problema está na falta de compreensão sobre o funcionamento do ecossistema de pagamentos. O chargeback, explicou, é essencialmente um mecanismo de repasse financeiro — a relação jurídica principal é entre o consumidor e o estabelecimento comercial.

Ele exemplificou: se um consumidor compra uma passagem aérea e paga em dinheiro, e o estabelecimento não entrega o serviço, o consumidor terá um crédito a habilitar na recuperação judicial. O fato de o pagamento ter sido feito por cartão não altera essa lógica — trata-se apenas de um arranjo tecnológico que permite o pagamento diferido ou parcelado.

Nesse contexto, o papel da credenciadora é o de disponibilizar tecnologia e realizar o repasse dos valores, sem assumir o risco da atividade comercial do lojista. Como bem pontuado pela Drª Tatiana, os valores envolvidos são segregados, conforme previsto na legislação. Existem dispositivos legais que garantem que, em caso de falência da credenciadora ou do emissor, os recursos não sejam arrecadados nem sujeitos à penhora, pois não integram o patrimônio dessas instituições.

Thiago reforçou que não faz sentido atribuir à credenciadora a responsabilidade pelo inadimplemento do lojista. A ideia de que a credenciadora aprova a transação e, por isso, assume o risco, é equivocada. Quem aprova a transação é o emissor, com base no limite de crédito do portador. O risco de não entrega do produto é do consumidor, como em qualquer relação de compra e venda.

Ele concluiu que o uso do cartão é apenas uma questão de conveniência tecnológica, e que o inadimplemento por parte do lojista deve ser tratado como qualquer outro descumprimento contratual, sem que isso implique responsabilidade para os demais agentes do arranjo de pagamento.

Complementando a fala do Dr. Thiago, a Drª Tatiana destacou que o único cenário em que a credenciadora pode assumir um risco maior é aquele em que há antecipação de recebíveis ao estabelecimento comercial. Nesse caso, existe o risco de o lojista não realizar vendas futuras suficientes para gerar os recursos necessários à compensação da antecipação feita pela credenciadora. No entanto, essa atividade de antecipação de recebíveis é regulada por normas específicas, que estabelecem critérios de proteção e controle.

Ela reiterou o ponto mencionado anteriormente: o montante a receber pela credenciadora deve sempre ser superior ao montante a pagar. Mesmo quando há antecipação, é necessário considerar o conjunto total de recebíveis perante os bancos e os valores a serem repassados aos lojistas. Essa relação deve ser mantida diariamente, como forma de garantir a solvência e a sustentabilidade do modelo.

A Drª Tatiana enfatizou que essa regra seria impossível de cumprir se a credenciadora fosse considerada fiadora ou responsável pelas obrigações dos estabelecimentos comerciais. Reforçou, como já mencionado pelos Drs. Diogo e Thiago, que não há previsão legal de solidariedade nesse contexto. A solidariedade não se presume; ela deve ser expressa por lei ou contrato, o que não ocorre no arranjo de pagamentos.

Ela também observou que, antes da existência da legislação específica sobre meios de pagamento, os regulamentos das bandeiras funcionavam como referência normativa. No entanto, nem todas as regras instituídas pelas bandeiras são necessariamente lícitas. Caso uma bandeira estabeleça alguma norma que preveja responsabilidade da credenciadora, isso não significa que tal regra seja automaticamente válida. É necessário interpretá-la à luz do ordenamento jurídico brasileiro.

Tatiana concluiu reforçando que, na visão da credenciadora, não há solidariedade nem equiparação à figura de fiador ou avalista. O ecossistema de pagamentos é regulado, complexo e ainda em evolução — a legislação que o rege é recente, datada de 2013, e continua sendo testada e aprimorada à medida que novos desafios surgem.

A moderadora, Drª Natália, retomou a palavra agradecendo a contribuição dos debatedores e acrescentando uma reflexão sobre o ponto levantado pelos Drs. Thiago e Tatiana. Ela destacou que é absolutamente compreensível o desconforto gerado em casos de grandes recuperações judiciais, especialmente quando há um número expressivo de consumidores figurando como credores.

Segundo Natália, embora o ordenamento jurídico brasileiro já tenha amadurecido ao longo dos mais de 20 anos de vigência da Lei nº 11.101/2005, consolidando a ideia de que a recuperação judicial é um processo coletivo, voltado à preservação da empresa e à distribuição equitativa de ônus entre os credores, situações envolvendo milhares de consumidores — como no caso da 123 Milhas — geram uma pressão natural por soluções rápidas e individualizadas, especialmente diante da percepção de hipossuficiência desses consumidores.

No entanto, ela alertou que não se pode buscar uma solução que crie um novo problema: a inviabilização dos meios de pagamento e da própria atividade das credenciadoras. Como bem pontuado pela Drª Tatiana, misturar os patrimônios de milhares de lojistas e atribuir responsabilidade solidária à credenciadora por obrigações de seus clientes tornaria o modelo insustentável.

Na sequência, a Drª Natália informou que havia duas perguntas enviadas pelo público via chat. A primeira delas questionava se os valores relacionados ao chargeback — quando o consumidor figura como credor — seriam sempre classificados como créditos quirografários em uma recuperação judicial, ou se poderiam ser enquadrados de outra forma.

Ela então convidou o Dr. Diogo a responder à pergunta, solicitando que ele compartilhasse sua análise sobre a classificação desses créditos no contexto da recuperação judicial.

O Dr. Diogo respondeu à pergunta do público afirmando que, sim, o crédito decorrente de chargeback — quando sujeito à recuperação judicial — deve ser classificado como quirografário. Ele explicou que esse tipo de crédito não possui garantia real, tampouco decorre de relação trabalhista, o que o enquadra diretamente na classe dos créditos quirografários, conforme previsto na Lei nº 11.101/2005.

Diogo reconheceu que há uma dificuldade prática na habilitação desses créditos, especialmente por parte dos consumidores, que muitas vezes não sabem como proceder. Essa complexidade é agravada quando o lojista não inclui esses créditos na lista inicial apresentada ao juízo, o que pode gerar insegurança e resistência por parte dos consumidores em participar do processo de recuperação judicial.

Ele ressaltou que, justamente por isso, a legislação prevê mecanismos que dispensam a atuação direta dos credores na fase inicial. A empresa em recuperação deve apresentar, como requisito para o deferimento do processamento, uma lista completa de credores, abrangendo todas as classes — inclusive os consumidores, que devem constar na classe quirografária.

Além disso, o administrador judicial tem a função de verificar os documentos contábeis da recuperanda, podendo complementar ou corrigir a lista apresentada, de modo a garantir que os consumidores sejam devidamente incluídos na fase de verificação administrativa dos créditos.

A moderadora, Drª Natália, retomou a palavra para introduzir uma nova questão enviada pelo público, relacionada ao conceito de “risco da atividade” no contexto da atuação das credenciadoras. A pergunta fazia referência à natureza do serviço prestado pelas credenciadoras e levantava o seguinte ponto: se essas empresas oferecem tecnologia para viabilizar pagamentos, não haveria algum tipo de risco envolvido? Seria possível que uma empresa prestasse um serviço, recebesse por isso, mas não assumisse qualquer risco?

A moderadora convidou os debatedores Drª Tatiana e Dr. Thiago a explorarem esse aspecto com mais profundidade.

A Drª Tatiana iniciou sua resposta destacando que o conceito de risco é amplo e multifacetado. Segundo ela, é comum que se pense no risco como uma categoria única, mas, na realidade, existem diferentes tipos de risco, cada um com natureza própria — como o risco de crédito, o risco operacional e o risco de conformidade legal.

No caso das credenciadoras, o risco associado à prestação de serviços tecnológicos é predominantemente operacional, e não de crédito. Tatiana explicou que, como prestadoras de serviço, as credenciadoras são responsáveis pela qualidade e continuidade da operação. Isso inclui, por exemplo, garantir que as transações funcionem 24 (vinte e quatro) horas por dia e que os sistemas estejam disponíveis mesmo em horários críticos, como durante a madrugada, quando estabelecimentos como bares e restaurantes realizam vendas.

Ela enfatizou que há, sim, riscos envolvidos na atividade — e que a credenciadora responde por falhas na prestação do serviço tecnológico. No entanto, isso não se confunde com o risco de crédito, que ocorre quando uma instituição assume o compromisso de garantir o pagamento de uma obrigação financeira de terceiros. A credenciadora só assume risco de crédito quando opta por antecipar recebíveis de um estabelecimento. Por exemplo, se uma academia vende planos de 12 (doze) meses e recebe antecipadamente o valor dessas mensalidades, mas encerra suas atividades no mês seguinte, a credenciadora corre o risco de não recuperar os valores antecipados, pois não haverá novas vendas para compensar o adiantamento.

Nesses casos, o risco é calculado e limitado ao valor antecipado. A credenciadora se protege analisando a capacidade de geração de receita futura do estabelecimento, de modo a preservar seu próprio patrimônio e manter a solvência da operação.

Tatiana concluiu reforçando que o risco tecnológico é de natureza operacional e que a credenciadora responde por ele. Já o risco de crédito só existe nos casos específicos de antecipação de recebíveis, e mesmo assim é gerido com critérios técnicos e regulatórios. Misturar esses conceitos pode levar a interpretações equivocadas sobre a responsabilidade da credenciadora dentro do arranjo de pagamentos.

Complementando a exposição da Drª Tatiana, o Dr. Thiago reforçou que o conceito de risco deve ser analisado com precisão dentro do ecossistema de pagamentos. Ele explicou que o risco de crédito, no caso do emissor, está relacionado ao portador do cartão: se o portador não pagar a fatura, o emissor assume esse risco, pois a transação é pós-paga. Já o estabelecimento comercial e a credenciadora não assumem esse tipo de risco, exceto nos casos em que há antecipação de recebíveis.

Thiago esclareceu que, quando a credenciadora antecipa valores ao lojista, ela está, de fato, assumindo um risco financeiro. Embora haja discussões sobre se essa operação configura ou não um financiamento, o fato é que a credenciadora se expõe ao risco de não haver agenda futura de recebíveis suficiente para compensar o valor antecipado. Para mitigar esse risco, ela pode realizar reservas, conforme previsto em resolução específica do Banco Central, utilizando parte dos recursos para garantir a compensação futura.

Ele também abordou uma interpretação equivocada presente em algumas decisões judiciais, segundo a qual o simples recebimento de remuneração pela prestação de serviço tecnológico caracterizaria assunção de risco da atividade. Thiago discordou dessa visão, afirmando que toda atividade econômica envolve remuneração, mas isso não implica, por si só, responsabilidade por inadimplementos alheios. O fato de a credenciadora participar do arranjo e prestar serviços tecnológicos não estabelece nexo de causalidade com o inadimplemento do lojista.

Além disso, ele reiterou que a credenciadora não aprova transações — essa função é exclusiva do emissor, que o faz com base na relação contratual com o portador do cartão. A credenciadora sequer tem acesso à identidade do portador, o que reforça sua posição como agente técnico e operacional no processo.

Por fim, o Dr. Thiago comentou sobre outra interpretação equivocada presente em parte da jurisprudência, que atribui à credenciadora a obrigação de coibir fraudes cometidas por terceiros, como clonagem de cartões. Ele esclareceu que essa responsabilidade recai sobre o estabelecimento comercial, que é quem possui relação direta com o consumidor e tem condições de verificar a legitimidade da transação — por exemplo, exigindo cadastro adequado ou confirmação de entrega da mercadoria.

Concluindo, Thiago afirmou que, embora existam entendimentos divergentes, na sua visão, o risco da atividade não pode ser atribuído à credenciadora apenas pelo fato de ela receber remuneração por serviços prestados. Sua atuação está limitada à prestação de serviços tecnológicos e ao repasse financeiro, e não à assunção de riscos comerciais dos lojistas.

A Drª Tatiana complementou a discussão sobre o risco da atividade, esclarecendo que a remuneração recebida pela credenciadora decorre do serviço de credenciamento e é conhecida como net MDR (Merchant Discount Rate). Ela explicou que esse valor é dividido entre os participantes do arranjo — o emissor, a bandeira e a credenciadora — sendo que esta última fica com o menor percentual.

Destacou, ainda, que essa remuneração não é compatível com o risco de uma atividade de crédito. Se a credenciadora atuasse como fiadora ou avalista, assumindo riscos de inadimplemento, a remuneração seria de outra ordem, como ocorre nas instituições financeiras que operam com crédito. O pequeno percentual do MDR não cobre esse tipo de risco.

Ela diferenciou a atividade padrão de credenciamento da operação de antecipação de recebíveis. Quando a credenciadora antecipa valores ao estabelecimento — seja o valor que seria recebido em 28 dias ou em parcelas mensais — ela não antecipa o montante integral, mas sim um valor descontado, que representa sua remuneração pela antecipação. Nesse caso, há sim risco de crédito, mas ele é calculado e limitado ao valor antecipado.

Tatiana reforçou que o termo “risco” abrange diversas categorias: risco de crédito, risco operacional, risco de conformidade regulatória, risco cibernético, entre outros. Cada tipo de risco exige uma abordagem específica e uma compensação proporcional à sua natureza. A remuneração recebida pela credenciadora é estruturada para refletir esses riscos, mas não para cobrir obrigações que extrapolam sua função dentro do arranjo de pagamentos.

Ela concluiu afirmando que é fundamental compreender essa distinção para evitar interpretações equivocadas sobre a responsabilidade da credenciadora, especialmente em contextos de inadimplemento por parte dos estabelecimentos comerciais.

Contribuindo com a análise, o Dr. Diogo destacou um aspecto essencial: a previsibilidade do risco. Ele explicou que, ao prestar um serviço, uma empresa mensura os riscos envolvidos para precificar adequadamente sua atividade. No caso das credenciadoras, esse risco é avaliado e incorporado à estrutura de remuneração, mas não inclui responsabilidade por inadimplementos alheios, como os dos lojistas.

Diogo observou que, em determinadas situações, as próprias credenciadoras podem se tornar credores dos lojistas, assim como os consumidores. Isso ocorre, por exemplo, quando há antecipação de recebíveis e o lojista não realiza vendas futuras suficientes para compensar os valores antecipados. Nesses casos, a credenciadora se encontra na mesma posição que os consumidores: como credora sujeita à recuperação judicial.

Ele enfatizou que, nesse contexto, não é possível exigir que um credor garanta o crédito de outro, especialmente na ausência de previsão legal ou contratual de coobrigação ou solidariedade. A credenciadora, assim como o consumidor, é parte contratante do lojista e pode ser igualmente afetada pela crise financeira da empresa. Exigir que um credor responda pelo outro seria incompatível com os princípios que regem a recuperação judicial.

Aproveitando o ensejo, o Dr. Diogo trouxe à tona o caso específico da recuperação judicial da 123 Milhas, mencionado anteriormente pela moderadora. Ele relatou que houve intensa discussão judicial sobre a possibilidade de responsabilização das credenciadoras pelos créditos dos consumidores. Após decisões de primeiro grau e liminares em agravos, o Tribunal de Justiça de Minas Gerais, em julgamento realizado em 3 de setembro, firmou entendimento relevante sobre o tema.[4] Sob relatoria do Desembargador Alexandre Victor de Carvalho, a 21ª Câmara Cível Especializada decidiu que não há solidariedade ou coobrigação da credenciadora em relação ao pagamento dos consumidores, mesmo diante da insolvência ou da recuperação judicial do lojista. A decisão determinou a suspensão dos chargebacks e afirmou que a impossibilidade de pagamento por parte do lojista, ou a sujeição do crédito do consumidor ao plano de recuperação, não implica a aplicação do artigo 49, §1º da Lei nº 11.101/2005 no sentido de responsabilizar a credenciadora.

Destacou, ainda, que essa decisão é particularmente relevante por se tratar de um leading case, sendo uma das primeiras decisões judiciais a enfrentar de forma aprofundada a relação entre chargeback e recuperação judicial. O processo contou com ampla participação de diferentes atores: instituições financeiras, associações, consumidores, credores e o próprio administrador judicial, que apresentaram manifestações técnicas e jurídicas em ambas as direções.

Após dois anos de intensos debates e contraditório qualificado, o tribunal concluiu pela inexistência de responsabilidade da credenciadora pelos créditos dos consumidores. Por fim, ressaltou que, embora o tema ainda possa ser objeto de novas discussões e eventualmente chegar ao Superior Tribunal de Justiça (STJ), essa decisão representa um marco importante na construção jurisprudencial sobre o tema.

3. CONSIDERAÇÕES FINAIS

A moderadora, Drª Natália, iniciou suas considerações finais destacando a relevância do debate promovido. Ela observou que, ao tratar de temas relacionados à recuperação judicial, há um desafio adicional: embora o processo seja conduzido por um juízo especializado, diversas ações paralelas acabam sendo propostas em varas cíveis comuns, que muitas vezes não estão familiarizadas com a complexidade e os detalhes técnicos envolvidos.

Nesse contexto, reforçou a importância de promover debates como o realizado naquele painel, com o objetivo de ampliar o conhecimento dos operadores do direito sobre o funcionamento do ecossistema de meios de pagamento. Ela ressaltou que esse sistema envolve múltiplos agentes, com relações jurídicas distintas, e que tende a se tornar cada vez mais presente diante da constante modernização dos métodos de pagamento.

Segundo a moderadora, é essencial fomentar espaços de discussão e educação jurídica sobre esses temas, para que decisões judiciais sejam tomadas com maior compreensão técnica e sensibilidade às especificidades do setor.

Encaminhando o encerramento do painel, Natália agradeceu a participação de todos e convidou os debatedores a fazerem suas considerações finais, abrindo espaço para que cada um compartilhasse suas últimas reflexões sobre os temas discutidos.

Encerrando sua participação, a Drª Tatiana agradeceu à moderadora Drª Natália pelo convite e pela condução do painel, bem como aos debatedores Drs. Diogo e Thiago pela troca de ideias, que considerou enriquecedora. Ela destacou que o encontro foi uma excelente oportunidade para esclarecer, de forma acessível, o funcionamento do ecossistema de pagamentos, especialmente para quem não atua diretamente na área.

Tatiana ressaltou que a decisão envolvendo a recuperação judicial da 123 Milhas é emblemática e oferece um importante direcionamento interpretativo sobre o tema. Segundo ela, esse precedente ajuda a compreender como a regulamentação deve ser aplicada e como os diferentes agentes — inclusive os consumidores — devem entender os riscos envolvidos nas transações, independentemente do meio de pagamento utilizado.

Ela observou que não há garantia absoluta associada ao uso do cartão de crédito em comparação com outros meios de pagamento, como o Pix, e que essa percepção precisa ser ajustada à realidade jurídica e operacional do sistema.

Por fim, Tatiana reiterou que o mercado de meios de pagamento ainda carece de jurisprudência consolidada, mas que a decisão da 123 Milhas representa um primeiro passo importante. Ela concluiu agradecendo novamente pela oportunidade de participar do debate e pela chance de contribuir para o esclarecimento e aprofundamento do tema.

O Dr. Thiago, por sua vez, destacou que, embora o cartão de crédito seja um meio de pagamento tradicional e amplamente utilizado, o ecossistema que o sustenta ainda está sendo compreendido pelo Judiciário. Segundo ele, é fundamental que essa compreensão seja aprofundada, pois decisões que visam proteger o consumidor, mas ignoram os impactos sobre os demais agentes do sistema — como credenciadoras, emissores e bandeiras — podem gerar desequilíbrios significativos.

Thiago alertou que tais desequilíbrios podem comprometer o funcionamento do sistema de pagamentos como um todo, gerando insegurança jurídica, aumento de taxas e juros, além de elevar os custos para os estabelecimentos comerciais, com reflexos econômicos diretos para os consumidores.

Sobre o chargeback, o debatedor ressaltou que se trata de um mecanismo de proteção ao consumidor, permitindo a contestação de compras não recebidas ou fraudulentas. Ele enfatizou que o chargeback não deve ser visto como uma imposição das credenciadoras, mas como uma ferramenta legítima para garantir que, em casos de descumprimento por parte dos estabelecimentos, os valores não sejam repassados indevidamente.

Por fim, Thiago reforçou a importância de debates como aquele para a evolução da compreensão sobre temas ainda incipientes no mercado, agradecendo novamente pela oportunidade de contribuir com a discussão.

O debatedor Dr. Diogo iniciou sua fala final agradecendo aos colegas que participaram do painel e ao público que acompanhou o debate, destacando o interesse demonstrado por meio das perguntas recebidas.

Em sua análise, Diogo ressaltou que não há soluções simples para os temas discutidos, especialmente no contexto da recuperação judicial. Segundo ele, trata-se de uma ferramenta processual e empresarial que, por sua própria natureza, é incômoda para todos os envolvidos. Ninguém sai plenamente satisfeito, pois o objetivo é permitir a continuidade da atividade empresarial, ainda que isso exija sacrifícios por parte dos credores e demais sujeitos envolvidos.

Observou que é natural que haja discussões e desconfortos, uma vez que a recuperação judicial impõe regras e limitações que afetam diretamente os interesses das partes. No entanto, ele destacou a importância de debates como o realizado, que permitem aprofundar questões complexas e promover uma análise jurisprudencial mais robusta.

O debatedor também mencionou que, diante do volume de trabalho enfrentado pelo Judiciário, nem sempre há espaço para uma análise aprofundada dos casos. No entanto, no tema específico discutido no painel, houve uma participação intensa e uma abordagem detalhada, o que contribuiu para a formação de precedentes relevantes dentro do sistema jurídico.

Por fim, Dr. Diogo considerou o debate bastante produtivo e reforçou a importância de discussões qualificadas para o desenvolvimento da jurisprudência em temas complexos.

A moderadora Drª Natalia encerrou o evento agradecendo a presença de todos os participantes e ouvintes. Em nome do TMA, ela encaminhou formalmente o encerramento do painel, destacando a relevância das discussões realizadas ao longo da manhã.

4. REFERÊNCIAS CITADAS

[1] REsp 2151735 SP 2024/0079851-4 / REsp 2180780 SP 2024/0418732-2

[2] REsp 2174724 - SP 2024/0207314-7

[3] Processo nº 5194147-26.2023.8.13.0024

[4] Ementa: DIREITO EMPRESARIAL. RECUPERAÇÃO JUDICIAL. CHARGEBACK. PRINCÍPIO DA PARIDADE ENTRE CREDORES. MANUTENÇÃO DOS VALORES EM CONTA JUDICIAL. RECURSO PARCIALMENTE PROVIDO. I. CASO EM EXAME 1. Agravo de instrumento interposto por Itaú Unibanco S.A. contra decisão do Juízo da 1ª Vara Empresarial de Belo Horizonte/MG, que suspendeu temporariamente os chargebacks atrelados à falha na prestação de serviços contratados antes do ajuizamento da recuperação judicial da agravada 123 Viagens e Turismo Ltda. 2. A agravante sustenta que a suspensão dos chargebacks não afeta o caixa da recuperanda e não viola o princípio da paridade entre credores, pois os valores seriam estornados pelas credenciadoras, e não pela empresa em recuperação. 3. Alega que a decisão prejudica os consumidores, submetendo-os a um longo processo de recuperação judicial com altos deságios, e que o chargeback é uma ferramenta legítima de proteção ao consumidor, garantindo o ressarcimento dos valores pagos por serviços não prestados. 4. Requer a revogação da suspensão dos chargebacks dos credores sujeitos à recuperação judicial. II. QUESTÃO EM DISCUSSÃO 5. Há duas questões em discussão: (i) definir se a suspensão dos chargebacks atrelados a serviços contratados antes do ajuizamento da recuperação judicial viola o princípio da paridade entre credores; e (ii) determinar se os valores bloqueados devem ser liberados em favor da recuperanda ou mantidos em conta judicial até decisão da assembleia de credores. III. RAZÕES DE DECIDIR 6. O chargeback é um mecanismo de contestação de compras por cartão de crédito, cuja responsabilidade recai sobre o estabelecimento comercial, e não sobre as credenciadoras, que atuam apenas como intermediárias na cadeia de pagamento. 7. A suspensão dos chargebacks, quando relacionados a falhas na prestação de serviços anteriores ao ajuizamento da recuperação judicial, visa evitar tratamento desigual entre cre dores, assegurando o princípio da paridade. 8. A recuperação judicial impede a amortização de créditos sujeitos a seu plano mediante estorno de valores por chargeback, sob pena de violação à isonomia entre credores. 9. A liberação dos valores diretamente em favor da recuperanda, sem definição prévia na assembleia de credores, poderia comprometer a equidade da distribuição dos recursos, favorecendo determinados credores em detrimento de outros. 10. A manutenção dos valores em conta judicial até deliberação da assembleia de credores garante maior transparência, equidade e fiscalização na distribuição dos recursos, em conformidade com o princípio da razoabilidade e os impactos práticos da decisão. IV. DISPOSITIVO E TESE 11. Recurso parcialmente provido. Tese de julgamento: 1. O chargeback, como ferramenta de contestação de pagamentos por cartão de crédito, não gera coobrigação das credenciadoras pelos valores devidos pelo estabelecimento comercial. 2. A suspensão dos chargebacks relacionados a falhas na prestação de serviços anteriores ao ajuizamento da recuperação judicial resguarda o princípio da paridade entre credores. 3. Os valores bloqueados devem permanecer em conta judicial até decisão da assembleia de credores, garantindo transparência e equidade na destinação dos recursos. Dispositivos relevantes citados: Lei nº 11.101/2005, art. 47; Código Civil, art. 265; Lei de Introdução as Normas do Direito Brasileiro, art. 20.

(TJ-MG - Agravo de Instrumento: 27615931520238130000, Relator.: Des.(a) Alexandre Victor de Carvalho, Data de Julgamento: 03/09/2025, Câmaras Especializadas Cíveis / 21ª Câmara Cível Especializada, Data de Publicação: 04/09/2025).